事業の健全性や会社の健康状態を図る指標として売上や利益は重要な指標ですが、これらの数値だけでは、いくら売り上げれば利益を出せるのか、詳細な分析ができません。売上と費用とのバランスを分析に織り込まない限り、利益予測はできないからです。

そのための分析指標として「損益分岐点」という指標があります。

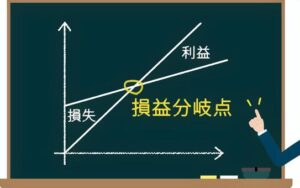

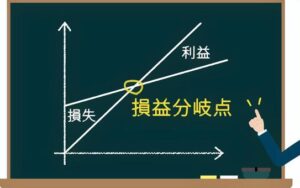

損益分岐点とは、企業において、売上高と費用が等しくなり、損益がゼロとなるときの売上高のことを指します。言い換えれば、売上高から費用を引き、ちょうどゼロになる売上金額が損益分岐点になります。

本記事ではビジネスの成否を左右する損益分岐点の計算方法や基本情報を解説していきます。

1.損益分岐点とは損益がトントンとなるポイント

繰り返しになりますが、損益分岐点とは、企業において、売上高と費用が等しくなり、損益がゼロとなるときの売上高のことを指します。

つまり、売上高が損益分岐点を超えれば利益が出て黒字となります。逆に、売上高が損益分岐点を下回ると、赤字になってしまいます。言い換えれば、損益分岐点は、赤字と黒字の分かれ目となる重要ポイントです。売上高が損益分岐点を超えないと、企業は存続できないのです。

したがって、損益分岐点を知らないと会社の経営ができないと言っても過言ではないほど重要な指標なのです。

まず、利益は次の算式により計算されます。

利益 = 売上高 - 費用

損益分岐点は、この利益がゼロと計算される点、つまり「売上 = 費用」となって損益がトントンになる売上金額を知るために計算されます。

言い換えれば、「売上高 - 費用=ゼロ」となるような売上高が損益分岐点なのです。

売上が損益分岐点と同額になった場合、その企業は「損失も利益も出ていない状態」となります。つまり、利益を生み出せていないが費用の支払いをすることができ、会社を維持・管理できるギリギリのラインといえます。

売上高が損益分岐点を上回れば利益がプラスとなり、逆に損益分岐点を下回れば損失となります。

なお、損益分岐点を計算するためには、費用を「固定費」と「変動費」に分ける必要があります。

2.固定費と変動費

費用には、売上規模に関係なく一定金額が発生する「固定費」と売上に応じて金額が増減する「変動費」とがあります。損益分岐点を計算する際、費用を「固定費」と「変動費」の二つに分類する必要があります。

利益 = 売上高-( 固定費 + 変動費 )

(1)固定費

固定費とは、売上の増減に関係なく一定の金額が発生する費用のことです。例えば、家賃や人件費、各種保険料、固定資産税、借入金の利子などが固定費に該当します。売上がゼロでも必ずかかる経費と考えると理解しやすいです。固定費は、売上がゼロであっても一定額を支払わなければいけないため、固定費が高いと赤字になりやすいといえます。

固定費の特徴は、生産量や売上高に関係なく一定額が発生するということです。ただし、長期的に見ると、増減する可能性があります(例:賃上げなど)。

(2)変動費

変動費とは、生産量や売上に応じて金額が変動する費用です。商品仕入れ、材料費、加工費、外注費、支払運賃、販売手数料などがこれに該当します。売上が上がれば、比例的に増える性質を持つ費用です。逆に生産を減らせば減少します。

固定費と変動費を使うと、上記の利益の算出式は、次のように書き換えることができます。

利益 = 売上高 - ( 変動費 + 固定費 )

(3)固定費か変動費か不明の場合

固定費か変動費か判断できない場合には、はっきり変動費に分類できるものだけを変動費とし、それ以外の費用は固定費に分類します。損益分岐点分析は、基本的には短期(1年以内)の分析であるためです。

例えば、小売業の電気代は、売上高に連動するわけではなく、営業時間に比例します。したがって、損益分岐点分析では原則的に固定費として扱います。

3.損益分岐点の計算式

損益分岐点は、以下の算式で求められます。

損益分岐点= 固定費 ÷ { 1-( 変動費 ÷ 売上高 ) }

上記の式にある{ 1-( 変動費÷売上高 ) }の部分は「限界利益率」と呼ばれます。

上記の算式を限界利益率に置き換えますと、

損益分岐点= 固定費 ÷ 限界利益率

となります。

4.限界利益率

売上高から変動費を差し引いた利益を限界利益といいます。限界利益は、商品やサービスを追加的に1つ販売したときに増加する利益を意味します。

そして、売上高に対する限界利益の割合を限界利益率といいます。限界利益率とは、売上に対してどれだけの利益(限界利益)が得られるかを示す割合です。

①〈限界利益の計算式〉

限界利益 = 売上高 − 変動費

②〈限界利益率の計算式〉

限界利益率 = 限界利益 / 売上高

【具体例】

売上:100万円

変動費:60万円

限界利益 = 100万円 - 60万円 = 40万円

限界利益率 = 40万円 / 100万円 = 40%

つまり、売上の40%が固定費の回収や利益に使えるということです。

限界利益率 を求めるには、もう一つ別の計算方法もあります。

変動費率 = 60万円 / 100万円= 60%

ですので、

限界利益率 = 100% - 60% = 40%

となります。

限界利益率が高いほど、売上の増加が効率よく利益につながり、収益性が高いといえます。逆に、限界利益率が低い場合は売上を伸ばしても利益の増加は限定的となり、低収益体質と判断されます。

5.損益分岐点の具体例

ここで、下記の例によって損益分岐点を算出してみます。

・売上高:100万円

・固定費:90万円

・変動費:55万円

この例では、利益=100万円-90万円-55万円=△45万円で、赤字となっています。

この会社が黒字になるためには、最低限いくら売り上げる必要があるのでしょうか。

まず、限界利益率は、下記のようになります。

限界利益 = 100万円[売上高] − 55万円[変動費]=45万円

限界利益率= 45万円 ÷ 100万円[売上高] ) = 45%

この限界利益率を使って、損益分岐点売上高を計算すると、下記のようになります。

・損益分岐点売上高= 90万円[固定費] ÷ 45%[限界利益率] = 200万円

この会社が、黒字になるためには、最低でも200万円を売り上げる必要があるのです。

この企業が、売上高200万円を達成すると、損益がトントンとなり、それ以上の売上を上げると黒字になります。逆に、損益分岐点200万円を下回ると赤字になります。

つまり、損益分岐点とは、利益を出すために最低限必要な売上数値といえます。

6.損益分岐点分析の活用方法

(1)売上・販売目標の設定

上記の例では、

利益 = 100万円[売上高]-( 90万円[固定費] + 55万円[変動費] )= △45万円

となり、45万円の赤字の状態です。損益分岐点は、200万円です。

つまり、売上高を200万円へ増やすことで黒字化できます。

このように、損益分岐点分析により、目標とする売上高・販売数量を決定することができます。

(2)固定費削減目標を決定

また、この例では、固定費を45万円にひきさげることで、損益がトントンとなります。

固定費のカットによって黒字化することも可能なのです。

このように、損益分岐点分析により、コスト削減目標を決定することができます。

(3)価格設定

上記の例で、45%値上げするとします(売上数量、仕入条件その他の条件は変わらないものとします)。

つまり、売上高が145万円に増え、固定費と変動費は変わらないものとします。

利益 = 145万円[売上高]-( 90万円[固定費] + 55万円[変動費] )= 0万円

となり、収支トントンとなります。

このとき、限界利益は、

限界利益 = 145万円[売上高] − 55万円[変動費]=90万円

となり、固定費90万円と一致します。

限界利益率は、

限界利益率 = 90万円/ 145万円[売上高]=62%

となり、 45%から大きく上昇しました。

(4)仕入コストを下げる

上記の例で、仕入コストを下げ変動費を40万円に削減するとします。

利益 = 100万円[売上高]-( 90万円[固定費] + 40万円[変動費] )= △30万円

このとき、限界利益と限界利益率は、

限界利益 = 100万円[売上高] − 40万円[変動費]=60万円

限界利益率 = 60万円/ 100万円[売上高]=60%

となります。

この限界利益率を使って、損益分岐点売上高を計算すると、下記のようになります。

・損益分岐点売上高= 90万円[固定費] ÷ 60%[限界利益率] = 150万円

上記(1)のケースでは、損益分岐点売上高は、200万円でしたので、損益分岐点は50万円も引き下げることができました。

7.まとめ

損益分岐点の概念を知っておくと、目標売上の設定や、コスト構造の把握に役立ちます。損益分岐点分析により費用や売上高と利益の関係を把握することで、次のような点で経営戦略の策定に活用できます。

①目標売上や生産量の設定

②新規事業・新商品の採算性チェック

③コスト削減の効果分析

④価格設定

〈参考〉固定費と変動費の分け方

損益分岐点を計算するときに重要なのが費用の分類方法です。前述のとおり費用は大きく固定費と変動費に大別されます。固定費と変動費を分類する際に使うのが、固変分解といわれる方法です。

(1) 固変分解とは

固変分解(固定費・変動費分解)とは、企業の総コストを「固定費」と「変動費」に分類する手法です。これにより、コスト構造を明確にし、利益計算やコスト削減の戦略を立てることができます。

固変分解を行うことで損益分岐点の計算を行うことができるほか、価格戦略の立案や原価管理の改善に役立ちます。

(2) 固変分解の方法

主に以下の2つの方法があります。

①勘定科目法

勘定科目法とは、経費を勘定科目ごとに固定費と変動費に割り振っていく方法です。実務ではこの方法広く用いられています。

経費の種類によっては、固定費と変動費の両方の要素を含む場合があるため、単純な基準で分けるのが難しい場合があります。判断が難しい勘定科目については、固定費としての性質か、変動費としての性質か、自社にとってどちらの比重が重いかを見て会社が個別に判断することになります。

直感的に分類できる簡便な方法であることがメリットです。

② 回帰分析

過去のデータを多数使用し、総費用と生産量の関係を回帰直線で表し、固定費と変動費を求める方法です。回帰直線は、「 y = ax + b 」( a=変動費率、b=固定費 )の公式で表され、傾きと切片から変動費率と固定費を導き出すことができます。この方法は「最小二乗法」とも呼ばれます。

統計ソフトやエクセルの回帰分析機能を使うことが一般的です。

【手順1】過去の生産量と総費用のデータを収集

【手順2】回帰式「 y = ax + b 」を求める

y[総費用] = a[変動費率]× x[生産量]+ b[固定費]

【手順3】変動費率(a)と固定費(b)を算出

多くのデータを活用できるため、勘定科目法より精度が高いのがメリットです。

デメリットは、統計知識やソフトが必要で計算に手間がかかることです。

執筆者:税理士 渕上 肇